El Consejo Europeo aprobó el 28 de noviembre pasado la Directiva de Información Corporativa de Sostenibilidad (CSRD son sus siglas en inglés). Simultáneamente, se han publicado los primeros Estándares Europeos de Reporting de Sostenibilidad (ESRS). Son aún un borrador, sometido a revisión por parte de algunas instituciones, y se harán definitivos en junio de este año.

Pero por lo que ya conocemos, los ESRS van a revolucionar el reporting de sostenibilidad que conocemos. Son mucho más detallados y exigentes, y obligan a muchas más empresas. Son más detallados porque identifican todas las métricas cuya divulgación será común a todas las empresas, y cómo calcularlas. Son más exigentes porque no solo se exigen métricas, sino explicación de los planes de acción, políticas y metas establecidas por las empresas en relación con dichas métricas.

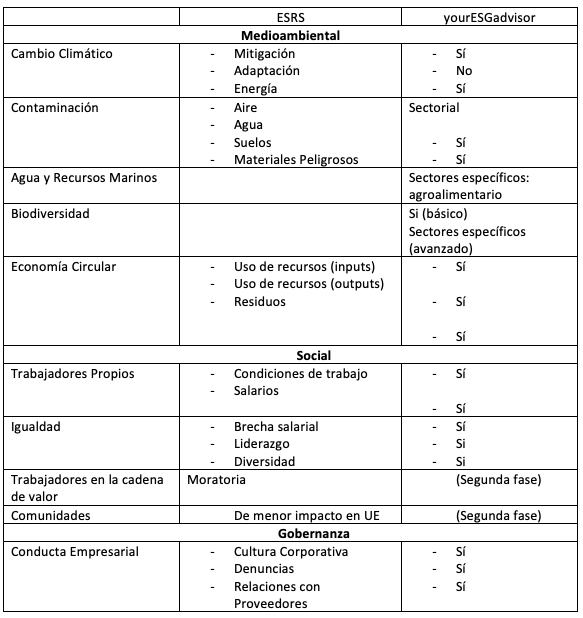

A continuación, detallamos algunos de las métricas que exige esta nueva regulación. Este análisis es provisional, porque estamos aún en fase de revisar toda la documentación que acompaña a los ESRS. Pero nos da una idea del tipo de información que va a ser necesario empezar a generar y certificar.

Las grandes empresas, que ya estaban obligadas a realizar el “Informe No Financiero”, son las primeras que van a tener que preparar toda esta información. Pero la regulación amplia la obligatoriedad del reporting de sostenibilidad a todas las empresas cotizadas y, con ciertos decalajes, a las empresas de más de 250 trabajadores.

Tenemos 2023 y 2024 para empezar a pensar cómo producir la información que nos va a exigir esta nueva regulación de sostenibilidad. La plataforma de yourESG advisor ya la ha preparado y te puede acompañar para facilitar este camino.

Comentar este Post

You must be Registrado to post a comment.